印花税的最新规定是什么?1.印花税的最新规定是什么?第五条印花税由纳税人按照规定计算缴纳,印花税票(以下简称贴花)一次领购、粘贴。2021年印花税新政策是什么?1.取消每项权利和许可征收5元印花税的规定,2021年印花税新规定如下: (一)小型企业、微型企业和金融机构签订的借款合同免征印花税;(2)增值税小规模纳税人印花税最高减征50%;(3)纳税人根据应税凭证的性质,分别按照比例税率或计件定额计算应纳税额。

1、印花税法2022年实施细则解读

第一条在中华人民共和国境内开具应税凭证和进行证券交易的单位和个人,为印花税的纳税人,应当依照本法的规定缴纳印花税。在中华人民共和国境外收取应税凭证供国内使用的单位和个人,应当依照本法的规定缴纳印花税。第二条本法所称应税凭证,是指本法所附《印花税税目税率表》所列的合同、产权转让文书和营业账簿。第三条本法所称证券交易,是指在依法设立的证券交易所和国务院批准的其他全国性证券交易所交易的股票和股票型存托凭证的转让。

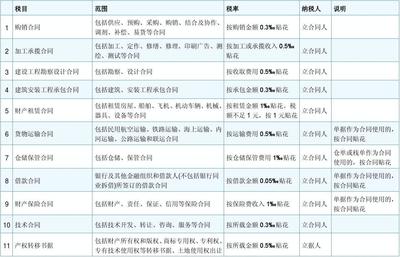

第四条印花税的税目、税率,依照本法所附的印花税税目、税率表执行。第五条印花税的计税依据是: (一)应税合同的计税依据是合同所列金额,不包括规定的增值税;(2)应税产权转让凭证的计税依据为产权转让凭证所列金额,不含规定的增值税;(三)应税业务账簿的计税依据为账簿记录的实收资本(股本)和资本公积总额;(4)证券交易的计税依据是交易金额。

2、印花税最新政策2022年优惠

2022年7月1日,《中华人民共和国印花税法》(以下简称《印花税法》)生效。与《印花税暂行条例》相比,新《印花税条例》有十大变化。下面带来2022年最新印花税政策。印花税减半的最新规定是什么?让我们来看看。最新印花税政策2022年2021年6月10日,第十三届NPC人大常委会第二十九次会议通过了《中华人民共和国印花税法》。

1988年8月6日,国务院发布的《中华人民共和国印花税暂行条例》同时废止。1.印花税的计税依据:(1.1)应税合同的计税依据为合同所列金额,不含所列增值税;(1.2)应税产权转让凭证的计税依据为产权转让凭证所列金额,不含所列增值税;(1.3)应税业务账簿的计税依据为账簿记录的实收资本(股本)和资本公积总额;(1.4)证券交易的计税基础,

3、印花税最新政策2022年

关于贯彻实施《中华人民共和国印花税法》等有关事项的公告中华人民共和国国家税务总局公告2022年第14号为贯彻实施《中华人民共和国印花税法》(以下简称《印花税法》)和中办、国办印发的《关于进一步深化税收征管改革的意见》, 现将印花税征收管理和纳税服务以及优化土地增值税优惠待遇的有关问题公告如下:一。 印花税征收管理和纳税服务有关事项(一)纳税人根据印花税应税合同、财产转让凭证、业务账簿,填写《印花税税源清单》(附件1),进行财产行为纳税综合申报。

4、2021印花税新政策是多少

1。取消每项权利和许可征收5元印花税的规定。2.合同、建设工程合同、运输合同印花税税率由万分之五降为万分之三。3.降低部分产权转让合同税率:商标权、著作权、专利权、专有技术转让文件印花税税率由万分之五降低到万分之三。4.业务账簿印花税税率由“实收资本及资本公积合计”的0.5%降至2.5%,财税[2018]50号文规定直接纳入立法。

5、2023印花税最新政策

做生意一般都要签合同,可以是一些购销合同。买卖商品,就要交税。买卖合同印花税的政策是怎样的?为了帮助大家更好地了解相关法律知识,我整理了以下内容。一、2020年购销合同印花税新政策购销合同印花税税率为万分之三,按照购销合同金额的万分之三缴纳。现在一般都要求按月支付。对于没有签订买卖合同但有买卖的,也要缴纳买卖印花税。

内资企业的购销行为,采购额的60%计税,销售额的70%计税。租赁合同以租金为应纳税额,税率为千分之一。对于支付方式,其他税怎么申报缴纳,印花税怎么申报缴纳?如果印花税不能通过网上申报,说明税务机关没有开通这个税目,可以通过通知税务机关开通的方式进行申报。当然,如果不麻烦,也可以在税务机关大厅缴纳。

6、印花税2021年新规

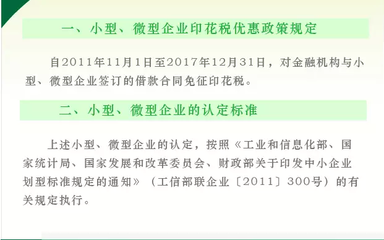

印花税是一种税,对合同、凭证、文件、账册、权利许可等文件征收。纳税人通过加盖印花或在文件上盖章来履行纳税义务。2021年印花税新规定如下: (一)小型企业、微型企业和金融机构签订的借款合同免征印花税;(2)增值税小规模纳税人印花税最高减征50%;(3)纳税人根据应税凭证的性质,分别按照比例税率或计件定额计算应纳税额。

7、印花税最新规定是什么?

1。最新的印花税是多少?5月1日起,对纳税人按照实收资本和资本公积总额设立的资本账簿减半征收印花税,其他按件征收的账簿免征印花税。即自5月1日起,实收资本和资本公积总额由0.5‰下调至0.25‰。记其他账簿由原来的每本5元免征印花税。为简化贴花手续,应纳税额较大或贴花次数较多的,纳税人可向税务机关提出申请,采取缴款书代替贴花或按期汇缴的办法。

8、印花税的规定

法律的主观性:《印花税暂行条例》第1条在中华人民共和国(中国)公布。收到本条例所列凭证的单位和个人,都是印花税的纳税人(以下简称纳税人),应当依照本条例缴纳印花税。第二条下列凭证为应税凭证: (一)购销、加工承揽、建筑工程承包、财产租赁、货物运输、仓储、贷款、财产保险、技术合同或者具有合同性质的凭证;(二)产权转让证明;(三)营业账簿;(四)权利和许可;(五)财政部确定的其他税收票证。

根据本条例所附的税目税率表确定具体税率和税额。应纳税额不足1毛的,免征印花税,应纳税额超过一角,税额尾数不足五分的,按一角缴纳。第四条下列凭证免征印花税: (一)已缴纳印刷税的凭证复印件或影印件;(二)产权所有人将财产赠与政府、社会福利单位和学校的;(三)财政部批准的其他免税证明,第五条印花税由纳税人按照规定计算缴纳,印花税票(以下简称贴花)一次领购、粘贴。