印花税的征收范围由《印花税暂行条例》第一条规定。印花税的纳税人包括我国《暂行条例》所列的已签名书、已收凭证的单位和个人,需要按照《印花税暂行条例》缴纳印花税,中华人民共和国印花税暂行条例第一条凡在中华人民共和国境内签署图书并领取本条例所列凭证的单位和个人,均为印花税的纳税人(以下简称纳税人),应当依照本条例的规定缴纳印花税。

1、印花税核定征收管理办法新

法律分析:印花税核定征收管理办法:印花税管理应当坚持依法治税,按照法定权限和程序严格执行有关法律法规和税收政策,坚决维护税法的权威性和严肃性,切实保护纳税人的合法权益。纳税人应当如实提供并妥善保管应缴纳印花税的凭证及其他相关纳税资料,统一建立、登记、保管《应缴纳印花税凭证登记簿》,及时办理,准确、完整记录应税凭证的开具和接受情况。

2、印花税的优惠政策是什么

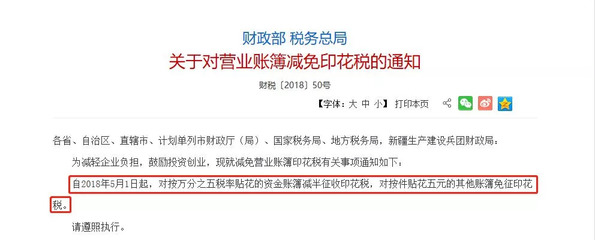

根据《中华人民共和国印花税暂行条例》第四条下列凭证免征印花税: (一)已缴纳印花税的凭证的复印件或者抄本;(二)产权所有人将财产赠与政府、社会福利单位和学校的;(三)财政部批准的其他免税证明。第五条印花税由纳税人按照规定自行计算应纳税额,一次性购买并加盖印花(以下简称贴花)缴纳。为简化贴花手续,应纳税额较大或贴花次数较多的,纳税人可向税务机关提出申请,采取缴款书代替贴花或按期汇缴的办法。

已粘贴的邮票不得重复使用。第七条应税凭证应当在制发或者领取时加盖印花。延伸资料:根据《中华人民共和国印花税暂行条例实施细则》(以下简称《条例》)第十三条根据《条例》第四条第(三)项规定,下列证件免征印花税:1 .国家指定的收购部门与村民委员会和农民个人签订的农副产品收购合同;2.无息和贴现贷款合同;3.外国政府或者国际金融组织向中国政府和国家金融机构提供优惠贷款的合同。

3、印花税哪些是单边交

由双方支付。根据《印花税暂行条例》第八条同一凭证由两方或者两方以上签署,双方各执一份的,应当在每份凭证上加盖完整的印章。印花税是企业财务部门经常要处理的税种,购销印花税就是其中之一。承包方按照购销额的一定比例纳税。关于买卖印花税的内容很多。今天,边肖简单地回答了一个小问题。购销印花税是单方面征收的吗?详情请看下文。

根据《印花税暂行条例》:“第八条同一凭证由两方或者两方以上当事人签署,双方各执一份的,应当在每份上加盖完整的印章。”\印花税条例\第一条凡在中华人民共和国(以下简称中华人民共和国)境内签署了本条例所列的图书和收到凭证的单位和个人,均为印花税的纳税人(以下简称纳税人),应当依照本条例的规定缴纳印花税。根据《印花税暂行条例》和《印花税税目税率表》,购销合同包括供应、预购、购买、购销结合与合作、调剂、补偿和易货。

4、印花税是什么?

印花税是多少?欢迎关注,喜欢请私信办理业务,印花税是多少?印花税的征收范围由《印花税暂行条例》第一条规定。印花税的纳税人包括我国《暂行条例》所列的已签名书、已收凭证的单位和个人,需要按照《印花税暂行条例》缴纳印花税。《印花税暂行条例实施细则》第十条规定,印花税征收对象包括《税目税率表》所列凭证和财政部确定的其他凭证。

5、根据印花税暂行条例及其实施细则的规定

财政部、国家税务总局关于印花税政策执行情况的公告财政部公告2023年第22号为贯彻实施《中华人民共和国印花税法》,现将印花税政策执行情况公告如下:1 .纳税人的详细情况(1)开具应税凭证的纳税人是对应税凭证有直接权利和义务的单位和个人。(2)委托贷款订立的借款合同的纳税人为受托人和借款人,不包括委托人。(三)根据买卖合同或产权转移文件缴纳拍卖成交确认印花税。

6、印花税征收管理暂行条例实施细则

法律的主观性:印花税是对经济活动和经济往来中签发和收到的应纳税经济凭证征收的一种税。因为纳税人主要是通过在应税凭证上粘贴印花税票来完成纳税义务的,所以得名印花税。印花税征收范围:我国经济活动中的经济凭证种类繁多,数量巨大。现行印花税只对印花税条例中列出的凭证征收,未列出的凭证不征税。所列的正式文件分为五类,即经济合同、产权转让文件、业务账册、权利、证照及财务部门确认的其他文件。

印花税是一种行为税,在开具应税凭证时依法适用。所以,买卖合同一旦写好,就需要十拿九稳,而不是看合同履行了没有,履行了多少。印花税贴花第一,性能最后。2.企业经常采购,双方没有签订供需合同。印花税没必要交吗?根据《印花税法》的规定,印花税是对所列应税凭证征收的一种税。虽然纳税人不与供货方签订供需合同,但商业企业出具的货物交易单据是建立双方供求关系、明确双方责任的常用业务单据。属于合同性质,还是应该按要求贴。

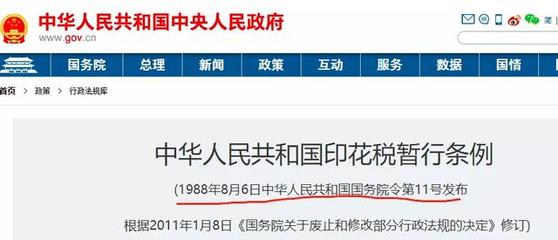

7、中华人民共和国印花税暂行条例

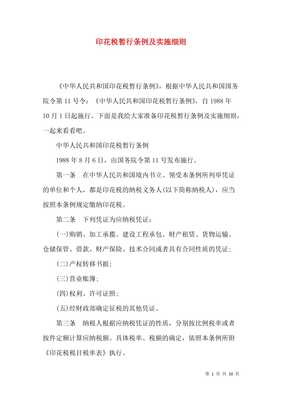

第一条凡在中华人民共和国(以下简称中华人民共和国)境内签署了本条例所列的图书和收到凭证的单位和个人,均为印花税的纳税人(以下简称纳税人),应当依照本条例的规定缴纳印花税。第二条下列凭证为应税凭证: (一)购销、加工合同、建设工程合同、财产租赁、货物运输、仓储、贷款、财产保险、技术合同或者具有合同性质的凭证;(二)产权转让;(三)营业账簿;(四)权利和许可;(五)财政部确定的其他税收凭证。

具体税率和税额,依照本条例所附的印花税税目税率表确定。应纳税额不足1毛的,免征印花税,应纳税额在一角以上的,税收尾数不足五分的不算,超过五分的按一角缴纳。第四条下列凭证免征印花税: (一)已缴纳印花税的凭证复印件或者抄本;(二)产权所有人将财产赠与政府、社会福利单位和学校的;(三)财政部批准的其他免税证明。