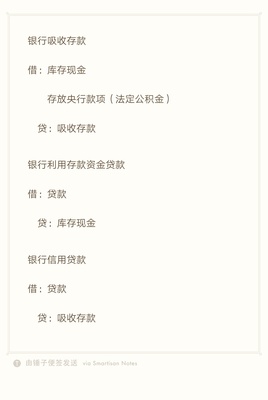

银行贷款会计分录怎么写?银行贷款如何进行会计分录?如何写向银行借款的会计分录向银行借款的会计分录有两种,一种是根据发放贷款的凭证,另一种是在归还贷款本金时。企业向银行贷款如何进行会计分录?借:银行存款贷:已计提利息的长期借款:财务费用贷:应付利息月还贷利息贷:应付利息贷:长期借款贷:银行存款展期信息:1,为了核算和反映企业存放在银行或其他金融机构的各种存款,企业会计制度规定应设置银行存款账户,其中借方反映企业存款的增加,贷方反映企业存款。

1、企业向银行借钱,会计分录如何做?

计算利息:当月利息本金×年利率÷12会计分录:借:财务费用贷:应付利息1。借款:50,000借款在银行存款:短期借款,银行利息计提(月)借款:财务费用200借款:其他应付款利息2003,银行利息支付:其他应付款利息1,200借款:银行。明年本息也一起借:短期借款5万,财务费用1200贷款,银行存款512005,每月计息。成本是一笔10000 * 6%/1250元的短期借款,记录在营养素中,为期六个月,具体看这笔借款是否需要资本化。如果不是,则按费用资本化(根据重要性原则):比如需要安装的固定资产,固定资产还没有达到可使用状态。借:在建工程50贷:短期借款应付利息50如果是费用化:财务费用50贷:短期借款应付利息50贷:银行存款贷:短期借款月利息:* 6%/12 = 1750元。1-5月末借款:17506年末借款:财务费用1750其他应付款8750短期借款:银行存款扩展信息:会计分录时的注释:1。会计分录的摘要一定要简洁明了,不能太复杂,难以理解。业务涉及哪些会计科目?

2、贷款会计分录怎么写

贷款会计分录可以按以下步骤编制:1 .取得短期贷款时借:银行存款贷款:短期贷款;2.期末提取利息:财务费用贷款:应付利息;3.偿还短期借款利息借款:应付利息(偿还应计利息)借款:银行存款借款:财务费用(不计提利息,直接支付)借款:银行存款/库存现金4。偿还短期贷款本金:短期贷款:银行存款扩张信息:短期贷款简介:1。短期贷款是指企业从银行或其他金融机构借入的期限在一年以内(含一年)的各种款项。

3.短期贷款的债权人不仅是银行,还包括其他非银行金融机构或其他单位和个人。贷款的会计科目有哪些?1.金融企业根据当前市场条件发放的贷款,应按贷款本金和相关交易费用之和进行初始确认。一般企业对外销售商品或提供劳务形成的应收债权,通常应以应收买方的合同或协议价款作为初始确认金额。2.贷款持有期间确认的利息收入按实际利率计算。

3、向银行借款的会计分录怎么写

向银行借款有两种会计分录,一种是根据贷款出具的凭证,另一种是贷款偿还时。1.根据发放贷款的凭证编制的会计分录为:借方:银行存款* *行;贷款:短期贷款还是长期贷款;2.偿还已发放贷款本金的会计分录为:借款:短期借款或长期借款;贷款:银行存款* *行。银行贷款用“短期贷款或长期贷款”,属于债务科目,表示企业从银行获得贷款后,需要支付贷款并归还贷款本金;短期贷款,是指企业为维持正常生产经营所需的资金,或向银行、其他金融机构及其他单位借入的用于抵销其权益的各类贷款,偿还期限在一个经营周期内为一年以上;短期贷款是企业向银行或其他金融机构借入的期限在L年以内(含1年)的各类贷款。

4、银行贷款怎么写会计分录?

企业的银行贷款业务可以通过设置短期借款科目和银行存款进行核算。如何进行相关会计分录?银行贷款如何进行会计分录?取得短期借款时借:银行存款贷:短期借款期末计提利息贷:财务费用贷:应付利息归还短期借款利息贷:应付利息(已计提利息)贷:银行存款或贷款:财务费用(不计提利息直接支付)贷:银行存款/库存现金归还短期借款本金贷:短期借款贷:什么是短期银行存款贷?

为了核算企业的短期借款,应设置“短期借款”科目。对于贷款的本金数额,应向贷款人登记;贷款本金的偿还应与借款人进行登记。余额记入贷方,表明未偿还贷款本金的数额。什么是银行存款?银行存款是企业存放在银行或其他金融机构的货币资金。企业根据业务需要,在当地银行开立账户,并利用开立的账户办理存款、取款和各种收支转账业务。

5、企业向银行贷款的会计分录怎么做

收到贷款时的分录:银行存款贷款:已计利息的长期贷款:财务费用贷款:应付利息每月还款及借入利息:应付利息贷款:银行存款贷款:长期贷款:银行存款展期信息:1 .为了核算和反映企业存放在银行或其他金融机构的各种存款,企业会计制度规定应设置银行存款账户,其中借方反映企业存款的增加,贷方反映。期末借方余额反映企业的期末存款余额。

借记银行存款,贷记现金等相关科目;支取和支出存款时,借记现金等相关科目,贷记银行存款科目。2.存款日记账应按开户银行、其他金融机构、存款种类等设置。出纳应根据收付凭证和业务开展顺序逐笔登记,每日终了结清余额。存款日记账应定期与银行对账单核对,至少每月一次。月末企业账面余额与银行对账单余额如有差异,要逐一查找原因,进行处理。银行余额调节表应按月编制,对账一致。

6、借银行长期贷款会计分录

企业向银行借入长期借款时,会计分录为:借方:银行存款长期借款利息调整:长期借款本金,其中:资产负债表日,企业确认长期借款利息支出:借方:在建工程(按借款用途计入相应科目)贷:企业偿还利息时应付利息:借方:应付利息贷:银行存款企业偿还长期借款本金:借方:长期借款本金。